Папа Карло и его дети. Финансовые пирамиды в России

Опубликовано: 22.08.2018

Пирамиды стали строить в Древнем Египте пять тысяч лет назад. В те времена они служили гробницами сильным мира того – фараонам и членам царствующих династий. Сегодня финансовые пирамиды также становятся могилами семейного счастья и благополучие десятков тысяч людей.

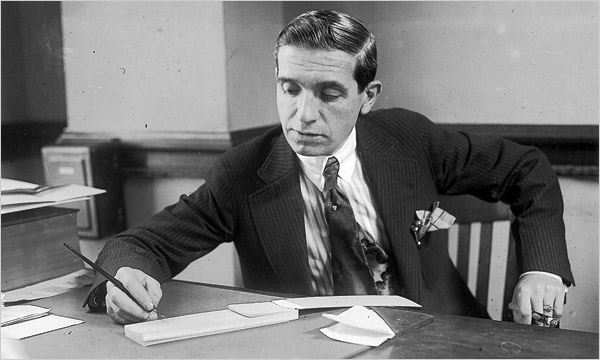

В новейшей истории автором первого масштабного лохотрона стал итальянец Карло Понци (в американском варианте Чарльз Понти). В 1919 году его фирма выпустила векселя с невероятной доходностью 45% за 90 дней. Понци дал объявление в местную газету и в его контору потянулись непуганные американские обыватели с зелёной наличностью.

Сын Пабло Эскобара: Я бы никогда не решился повторить путь моего отца

Никакой инвестиционной деятельности Понци не вёл, а просто платил из новых поступлений по старым векселям. Несложно подсчитать, что в годовом исчислении проект предполагал доходность примерно в 180%.

Именно год фирма Понци и протянула. Причём закрылась не в результате отсутствия средств, а потому что вмешались власти. У Понци начались конфликты с кредиторами, желавшими… получить долю в доходном бизнесе. Не забывайте, что Понци был итальянцем. На момент закрытия пирамиды у её основателя нашли примерно 37% денег вкладчиков, которые им в конце концов вернули.

Новое время

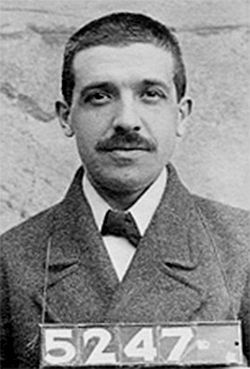

Сегодня клиенты финансовых пирамид, не успевшие вовремя вывести свои деньги, редко могут рассчитывать даже на 37%. Электронные проводки позволяют организаторам мгновенно уводить деньги в неизвестном направлении. Впрочем, психологи заметили, что как среди организаторов, так и среди рядовых вкладчиков очень часто возникает фатальный самогипноз и они до конца искренне верят в успешность своего предприятия, не слушая никаких аргументов. Не зря тысячи людей выходили на демонстрации за освобождение из тюрьмы Сергея Мавроди (основателя МММ) и Евгения Сундукова (основателя компании “Древпром”). И не случайно люди, вошедшие в пирамиду первыми и реально получившими прибыль, несут потом деньги обратно, чтобы потерять в конце концов всё до копейки.

Выделено много признаков финансовых пирамид и их разновидностей. Пытливый ум мошенников ежегодно изобретает что-то новенькое. Классическая пирамида – вексельная (по этому пути пошёл пионер Понци и его последователь Мавроди). Вы вкладываете в векселя, акции или билеты МММ и живёте на дивиденды или доходы от роста курса акций. Отсутствие гарантий компенсируется бешеной выгодой. В любом случае такая структура разрушается, срок жизни зависит от предлагаемого процента годовых. Чем процент ниже, тем дольше простоит пирамида. Правда, тем меньше потом можно будет вернуть.

Самой устойчивой является матричная MLM-структура. MLMозначает multylevelmarketing – многоуровневый маркетинг. Здесь вы должны не только внести первоначальный взнос (обычно довольно крупный – несколько тысяч долларов или евро), но ещё и привести за собой как минимум двух последователей, каждый из которых должны привести ещё двоих. Лишь после того, как у вас сложится матрица из обозначенного числа людей, вы можете претендовать на вывод своих средств и прибыли. Понятно, что будь вы суперактивным глашатаем-организатором, у ваших рефералов таких способностей может и не быть. И деньги зависнут на неопределённый срок. Разумеется, организаторы заранее просчитывают вариант возможной накрутки рефералов – когда вы, отчаявшись собрать матрицу, регистрируете новых членов за счёт собственных денег. В этом случае, как правило, вы уходите в ноль.

Самым примитивным “пирамидозом” являются интернет-хайпы (от английской аббревиатуры HYIP – high yield investment programs). Тут нужно всего лишь зарегистрироваться, внести небольшую сумму денег и начать приглашать новых дурачков. За каждого вам заплатят от 20 до 80% от вашего вклада. Такие структуры живут от нескольких дней до нескольких лет. Всё зависит от везучести организаторов.

Более серьёзные хайпы маскируются под внешне легальные проекты – организация сети автозаправок или банкоматов, разработка месторождений красной ртути и др. Взносы тут на порядок выше. Правда, от величины взноса суть лохотрона не меняется.

Кредит в швейцарском банке

Интересную и практически ненаказуемую схему реализовала компания с “оригинальным” названием “Альянс Инвест”. Она распространила в Сети информацию о существовании программы кредитования граждан России иностранными банками под 5% годовых в валюте. С одним условием: для выпуска кредитной карты с лимитом в 100 тысяч долларов США необходимо внести комиссию в $800. Всё было обставлено предельно антуражно – проводились недешёвые презентации, от потенциальных заёмщиков требовали пакет документов, который толщиной мог поспорить со сбербанковским. И закредитованное население понесли благодетелям справки 2-НДФЛ вкупе с долларами. Акция, кстати, действует до сих пор – если вам нужен фантастически дешёвый кредит, найдите ближайшего представителя фирмы. Всё без обмана. Если, прождав кредит с полгода, вы решите, что чем-то не устраиваете придирчивый иностранный банк, то уплаченную комиссию вам, может быть, вернут. Правда, не 800 долларов, а лишь 500. Да и практика показала, что возвращать привлечённые средства Альянс вовсе не торопится.

Клиентов Альянса и его многочисленных клонов не смущают даже санкции, которые наложены на Россию. То, что ни один иностранный банк таких кредитов никогда не выдаст, любители халявы всерьёз не воспринимают.

Древпром и его клоны

Жуткая закредитованность граждан стран бывшего СССР и грабительские проценты банков породили самую грандиозную афёру последних лет – кредитную схему “Древпром”. Тут за себя говорит само название. Аналогии с Буратино и Полем чудес прослеживаются невооружённым глазом.

Вкратце, суть такая. Имея банковский кредит, вы приносите в “Древпром” или его аналог от 25 до 50% от “тела” кредита и дальше спите сном праведника. Фирма рассчитается за вас сама. Причём с опережением графика. Понятно, заёмщикам никто не сообщает, что юридически они остаются должниками до полного исполнения обязательств.

Упор делался как на стремление к быстрому обогащению, так и на отчаянное положение многих заёмщиков. В течение нескольких месяцев мошенник-рецидивист Евгений Сундуков привлёк десятки тысячи клиентов и открыл офисы в 40 городах.

Увы, с самого начала схема была построена ущербно. Если бы “Древпром” брал хотя бы 50% первоначального взноса и платил по графику, он и его последователи могли работать довольно долго. Игра на публику с обещанием выплачивать кредит за год сослужила плохую службу. Не нужно быть высшим математиком, чтобы элементарно посчитать в экселе: на таких условиях пирамида продержится от 6 месяцев до года (в зависимости от потока клиентов и наличия хоть какого-то доходного бизнеса, например микрокредитования). В начале февраля 2014 года Сундуков был взят под стражу. В его вратире и на счетах нашли около 100 миллионов рублей. Между тем объём собранных средств оценивается в 30 миллиардов.

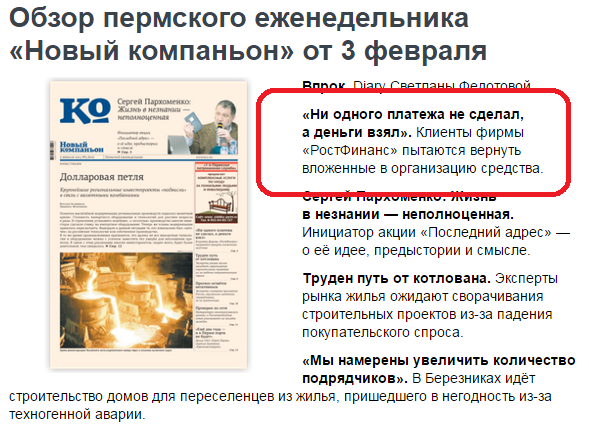

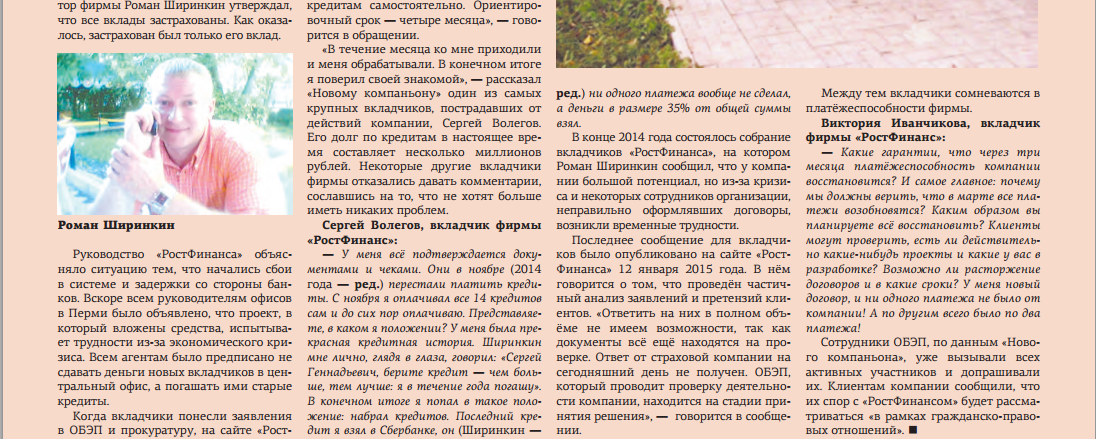

Десятки последователей Сундукова продолжают работать по всей стране и в ближем зарубежье. Причём выводов они не сделали (точнее, вступили в действие законы конкуренции). Деньги продолжают привлекаться в размере 35 – 50% от суммы кредита, а это значит, что всем их точно не хватит. Но люди несут… В Перми опыт Сундукова внедрила компания «Ростфинанс» во главе с Романом Ширинкиным.

Сегодня в пермском еженедельнике « Новый компаньон » выходит материал про Ростфинанс. Не проппустите.

Поговорку про бесплатный сыр придумал человек умный. А участие в финансовой пирамиде не только рискованно, но ещё и безнравственно. Потому что вы, даже если вам повезёт и вы получите прибыль и успеете выдернуть её до краха, неизбежно подведёте следующих за вами по цепочке. Не забывайте об этом.

А вот и статья про Ростфинанс !

Комментарии и уведомления в настоящее время закрыты..

134 гостей